I en svunnen värld, då Sverige tog sina första steg in i dåvarande EG, togs ett beslut att föra in EG-rättens alla existerande bolagsdirektiv i en och samma aktiebolagslag. Med motivet att inte tvinga in mindre ägarledda bolag i en alltför stor och alltför dyr kostym tillskapades två bolagskategorier, privata och publika AB.

Valet var inte givet; det fanns exempel på länder med flera bolagskategorier inom en och samma lag (bl.a. Storbritannien) och exempel på länder med separata aktiebolagslagar (bl.a. Tyskland). Om valet kan man läsa i SOU 1992:83 Aktiebolagslagen och EG. Att införa dubbla aktiebolagslagar stod mot att sammanfoga disparata regelverk i en lag. Vis av erfarenheterna av det misslyckade försöket att införa så kallade andelsbolag 1978, som ledde till massiv remisskritik, landade dåvarande Aktiebolagskommittén i att förorda två kategorier i en lag. Det kanske var så enkelt att juristerna inte ville ha en ännu tjockare lagbok. Från och med 1 januari 1995 delades alla existerande aktiebolag upp i privata och publika AB.

I huvudsak ligger skillnaderna mellan bolagsformerna i följande regler:

- Spridning av aktier: för privata AB är spridning till allmänheten förbjudet.

- Aktiekapitalet: privata AB kräver KSEK 50 i aktiekapital, publika KSEK 500.

- Firma: publika AB måste ha ”publ” i sin firma, privata får inte ha det.

- Bolagsstyrning: Olika regler gällande styrelse, vd och revisor.

- Kallelse till stämma: Striktare regler för kallelse och offentlighet i publika AB.

TID FÖR OMTAG

Sedan 1990-talet har EU:s bolagsrätt fortsatt divergera i två olika huvudriktningar.

De stora bolagen, aktiebolag som är föremål för publikt intresse (PIAB)*, har fortsatt tilldragit lagstiftarens uppmärksamhet under såväl låg- som högkonjunkturer. Ofta i reaktion på skandalbetonade händelser i näringslivet. Infallsvinkeln är vanligtvis att få bolagen och deras ledning att arbeta i samklang med rådande värderingar i samhället. PIAB är bl.a. ”börsbolag” (aktier vars aktier är noterade på reglerade marknader), kredit- och försäkringsbolag och bolag som medlemsstaterna utpekar som PIAB. PIAB kan dock ofta expanderas till att omfatta allehanda företag av allmänt intresse. En kortsökt parallell är se sådana bolag som frivilligt väljer att använda sig av utomrättslig normgivning inom bolagsstyrning och CSR, bl.a. tillämpar svenska statligt ägda bolag svensk kod för bolagsstyrning. Den senaste EU-regleringen som enkom hänför sig till PIAB är den sönderlobbade revisionsreform som syftar till att höja revisionskvaliteten (SOU 2015:49).

Också de mindre bolagen, små och medelstora aktiebolag (SMAB)*, är ofta i fokus för lagstiftning och politisk intresse. Här är underliggande konsensus att hjälpa små företag att starta och utvecklas för att understödja samhällets behov av tillväxt, arbetstillfällen och innovation. Företagens som ingår i detta uppsamlingsheat är förstås av mycket varierande karaktär, från enskilda hantverkare till i princip börsfäiga bolag. Målsättning för regleringar för SMAB är ofta så kallade regelförenklingar. I praktiken, kontinuerliga omregleringar som innebär att SMAB ständigt måst anlita konsulter för att lära nytt och hitta nya rutiner. Förenklingar i redovisningen för mindre företag har varit ett av greppen.

Självfallet är inte denna dikotomi en uthållig beskrivning av ett näringsliv statt i obönhörlig förändring. En stor utmaning för normgivarna är att informationsteknologin finner nya vägar att göra affärer och definiera vad som är ett företag. Inom gräsrotsfinansieringen (crowdfunding) skapas ett mellanting mellan ett SMAB och ett PIAB. Företagen är små och behöver ledas av en eller flera grundare under överskådlig tid, samtidigt har de vänt sig till allmänheten för att resa kapital för att starta verksamheten. Riskerna för dessa investerare är betydande.

Eftersom bolagskategorierna blivit så disparata kan det ifrågasättas om det inte är tid för en genomgripande reform som bättre passar de olika bolagstyperna. Kalla det en regelförenkling eller åtminstone ett pedagogiskt omtag kring aktiebolagsrätten.

Fördelarna är att varje typ av bolag kan få sin egen dedikerade reglering som tar hänsyn till de unika förutsättningarna som präglar bolagstypens organisation, finansiering, styrning, samspel med omvärlden. En ”SMABL” kan ytterligare strömlinjeformas till en pedagogisk och praktisk uppsättning regler som fungerar på ett direkt och smidigt sätt för den enskilde företagaren, utan mellanled av jurister eller revisorer. ”PIABL” kan drivas mer i riktningen till att bolagsledningen ska balansera den flora av intressen och krav som ställs gentemot företag av allmänt intresse. PIAB har ofta resurser att konsultera experter för att hitta vägar genom snåriga regler.

Det blir även enklare att förändra regleringen för bolagstyper eftersom varje regelverk endast refererar till sig själv och inte behöver anpassas till andra bolagstyper. Med tiden kan ett skräddarsytt regelsystem utvecklas med tillhörande praxis. En uppdelning skulle även ge en större förståelse för de som ytterst drabbas av ABL, dvs. företagarna själva; när lagtexten konsulteras möts läsaren inte av ovidkommande regler och undantag som hänför sig till helt andra typer av företag. Givetvis finns nackdelar. Dubblering av många regler tycker många är betungande och risken för att samma situation får två olika tillämpningar går inte att bortse från.

Min spaning är att vi så sakteliga närmar oss vägs ände för en enda sammanhållen aktiebolagslag. Att det börjar blir tid för att spränga upp ABL, inte bara till två men till tre aktiebolagslagar. Idag behöver vi inte bekymra oss om hur tjock lagboken är.

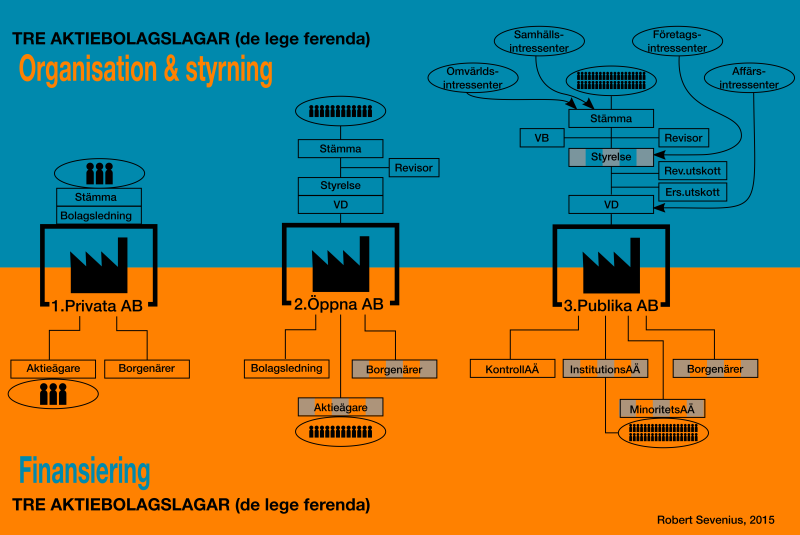

EN SKISS AV TRE AKTIEBOLAGSLAGAR (de lege ferenda)

Hur skulle de tre separata aktiebolagslagar komma att se ut? Möjligen så här:

| Privata AB | ”Öppna” AB | Publika AB | |

| Definition | AB vars aktier inte får spridas till allmänheten. | AB vars aktier får spridas öppet till allmänhet, på basis av särskilda regler från Finansinspektionen. | AB av allmänintresse. Aktierna kan fritt spridas till allmänheten, på basis av lagstiftning för värdepappershandel. |

| Lämpligt antal aktieägare | 1 – 10 | 11 – 200 | 201 – |

| Aktiers överlåtbarhet | Begränsning tillåten | Fri | Fri |

| Transparens | ÅRL + särskild insyn från aktieägare | ÅRL + aktieägare | ÅRL + aktieägare + börsregler |

| Aktiekapital | KSEK 50 | KSEK 50 | KSEK 500 |

| Bolagsstämma | Förenklade stämmoregler | Utförliga stämmoregler | Utförliga

stämmoregler |

| Styrelse | Minst 1 person | Minst 3 personer | Minst 3 personer |

| Valberedning | Frivilligt | Frivilligt | Obligatoriskt |

| VD | Frivilligt | Obligatoriskt | Obligatoriskt |

| Styrelseutskott | Frivilligt | Frivilligt | Obligatoriskt |

| Revisor | Frivilligt | Revisionsplikt | Revisionsplikt |

| Intressentinflytande | Frivilligt | Frivilligt | Obligatorisk rapportering + stämmodeltagande |

Privata ABL kommer då att liksom idag präglas av närhet mellan bolagsorganen och ett stort mått av frivillighet för bolaget att sätta upp en skräddarsydd organisation på basis av grundarnas och aktieägarnas preferenser samt vad som passar verksamheten. Öppna ABL skulle i stort vara en aktiebolagsform vars grundläggande regler stadgas i lag, men som är under översyn av Finansinspektionen (alternativt Bolagsverket) rörande bl.a. emissioner, informationsgivning och värdeöverföringar. Öppna bolag bör ha en revisionsplikt (inklusive förvaltningsrevision); bolagsledningen bör granskas löpande av ett oberoende organ eftersom aktieägarna är många och spridda. Kallelse och bolagstämmor i Öppna bolag vara utförliga och tvingande för att säkerställa aktieägarnas inflytande. Publika bolag blir som idag den mest utvecklade formen av aktiebolag med strikta reglering kring organisation, information och förvaltning. Ett utvecklingsområde är att organisera inflytandet från omgivande intressegrupper, troligen i form av ökad informationsgivning om företagens hantering av externaliteter och påverkan på företagens omvärld samt även möjligen former för representation av omvärlds- och samhällsintressen.

VILKEN ÄR HALVERINGSTIDEN FÖR EN AKTIEBOLAGSLAG?

Är det troligt/görligt/rekommendabelt med en uppspjälkning av ABL i närtid?

Den gällande aktiebolagslagen, 2005 års ABL, som trädde ikraft 1 januari 2006 har tio år på nacken. Historiskt sett har Sverige inte haft så många aktiebolagslagar. Vi är inne på den sjätte sedan 1848. Den genomsnittliga hållbarheten för en aktiebolagslag är ungefär 30 år. Bara 1895 års ABL hade en kort livslängd, 16 år. Lagen innan nuvarande lag, 1975 års ABL, gällde mellan 1 januari 1977 och 31 december 2005 och var således ikraft i 28 år. Men däremellan har flera mindre ändringar skett, däribland uppdelningen i två bolagskategorier som nämnts ovan.

I lagstiftningssammanhang som påverkar näringslivet brukar ett viktigt argument vara arbetsro. Det får inte vara för tätt mellan nya regler så att företag och företrädare hinner arbeta med verksamheten mellan varven. Det är förvisso ett bra argument, men att lagstiftningen måste justeras i anslutning till nya tider och tekniska landvinningar är ett vederhäftigt motargument. Den nuvarande 2005 års ABL är i mycket en produkt av en tid präglad av starka trender av globalisering och aktieägarvärde. Två starkt ideologiska tankeskolor som efter finanskrisen fått konkurrens av nya idéer om samhällsansvar, lokala hänsynstaganden och omstörtande delningsekonomi. Den tidigare aktiebolagskommittén hade som ambition att ”främja en fortlöpande och snabb anpassning av företagens organisation och verksamhet till förändringar i omvärlden” (SOU 1995:44 Aktiebolagets organisation). Denna målsättning är än mer aktuell idag, med en informationsteknik som en allt kraftfullare möjliggörare. För att hjälpligt ligga i fas med externa regleringar och teknik samt framtidsäkra aktiebolagsätten borde ABL delas upp i två eller tre parallella lagstiftningar.

*FOTNOT:

Det som här kallas PIAB kallas på engelska och normal affärssvenska för PIE (public interest companies). Det som här kallas SMAB kallas på engelska och normal affärssvenska SME (small and medium-sized enterprises).