Uppföljning av företagsförvärv är ofta en negligerad del av transaktionsprocessen. När målföretaget är tillträtt, integrationen i gång och synergierna börjar synas finns sällan tid, resurser eller intresse att se bakåt.

Bättre då att göra avstämningen av projektet innan transaktionen ens påbörjats! Som Tage Danielsson sade: ”Säll är den som har till rättesnöre att tänka efter före.”

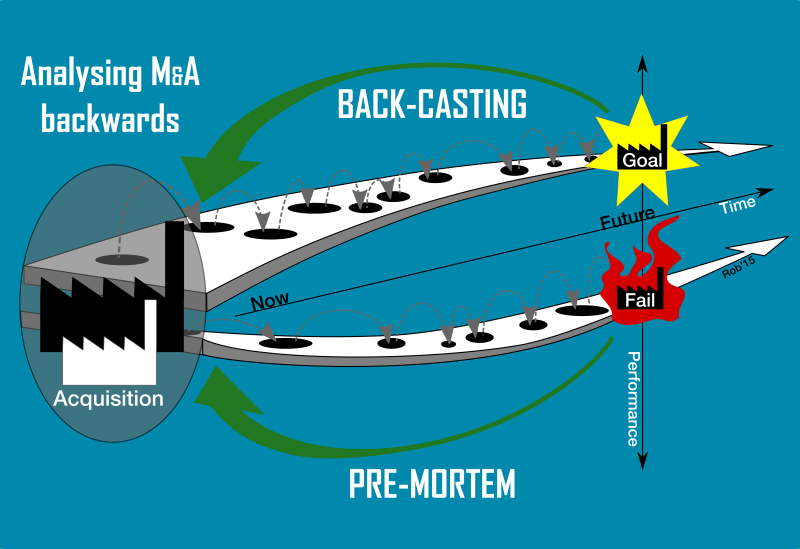

En köpare upptäcker vanligtvis alltför sent att planerna inte infrias eller, ännu värre, att det förvärvet förvandlats till en katastrof. Företagsledningen frågar sig blekt ”Hur kunde det gå så?”, ibland utan att ha den minsta ledtråd. Det finns dock två metoder som kan hjälpa en köpare att fånga upp negativa skeenden tidigt och se till att transaktionsprocessen levererar de önskade svaren och säkerställer de önskade utfallen. Båda metoderna involverar att tänka baklänges, segnälkab aknät.

Bakåtsägelse (back-casting)

Grunden för all strategisk analys är att fastställa vad målet är och hur vägen dit ser ut. Det annorlunda med bakåtsägelser är att inbilla sig att det eftersträvansvärda målet är uppnått och därefter identifiera vilka steg som lett dit. Metoden används bland annat i samhällsplanering och miljöarbete.

Ofta bottnar en strategisk aktivitet i en ambition att lämna utgångsläget och den rådande utvecklingstrenden. Strategi applicerar vi för att radikalt avvika från den förutsägbara framtiden. Det blir problematiskt att utgå från vägen som den ser ut i backspegeln när resan för framåt. Förutsägelser förmår sällan riktigt lämna nulägesanalysen och landar ofta nära en extrapolering av rådande trender.

Bakåtsägelse kan ses som en operationalisering av de ord som Einstein lär ha yttrat: ”Vi kan inte lösa de problem vi skapat med samma tänkande som skapade dem.” Metoden kan ge bättre förståelse av relevanta händelseförlopp och bena ut vägval mer effektivt än förutsägelser. Metoden öppnar upp för att se obekanta faktorer och dess inverkan på utdragna skeenden.

Förutsägelser utgår från våra kända fakta för att förutspå en okänd framtida situation, vilken är beroende av våra redan kända fakta. Bakåtsägelser handlar istället om att förstå okända egenskaper och okända samband hos kända fakta, på basis av våra konkretiserade förväntningar på framtida fakta. Det är särskilt viktigt i komplexa beslutssituationer där kausalitetskedjorna inte är raka eller logiska.

Ett fiktivt exempel kan vara en köpare som planerar att köpa ett företag med lika stor omsättning som det egna företaget. Målbilden är att om 18 månader så ska försäljningen uppgå till 250 procent av dagens, enligt kalkylen 250% = 100% (köparföretaget) + 100% (målföretaget) + 50 % (intäktssynergier). Målet förutsätter att båda företagen behållit samtliga kunder samt att de lyckats sälja köparens produkter till målföretagets kunder och viceversa. För att uppnå detta måste samtliga kunder övertygats om att förvärvet gynnar dem. Dessutom måste varje kundgrupp upplevt att det andra företagets produkter är tillräckligt attraktiva för att spendera 25% mer än de gör idag. Ett bakomliggande antagande är att övriga konkurrenter inte reagerat på förvärvet och lyckats värva kunder som inte vill köpa från en alltmer dominerande aktör på marknaden. För att kunderna ska känna denna entusiasm över samgåendet krävs omfattande marknadsaktiviteter, vilka tar både tid och pengar i anspråk. Dessutom måste företagens försäljningsavdelningar vara intakta och mer effektiva efter transaktionen och beredda på frågor och nya förutsättningar. Ledningen och integrationen av försäljningsavdelning är en nyckelfaktorer. Försäljningssupportens förmåga att ta hand om nya ordrar blir också en kritisk faktor. Detta förutsätter i sin tur att de provisioner och förmåner respektive säljarkår innehar inte skapar konflikter. Eventuell omförhandling på kollektiv och individuell nivå måste ske så att anställningsavtalen är desamma inom det sammanslagna företaget. Om säljaren är involverad i den sammanslagna enheten kan incitament skapas genom särskilda prismekanismer. Vid besiktningen är den legala genomgången av kundavtal och anställningsvillkor viktiga, men även att genomlysa försäljningsavdelningarna ifråga om organisationskultur och nyckelpersoner. Analysen visar att det totalt sett är mer komplicerat att uppnå målsättningen än vid första påseendet.

Pre-mortem

Även i en pre-mortem analys är utgångspunkten ett framtida läge. Skillnaden gentemot bakåtsägelser är att den tänkta framtiden är ett katastrofalt misslyckande för projektet. Liksom vid ett suspekt dödsfall ska vi företa en analys som liknar en rättsläkares obduktion. Vid pre-mortem har döden ännu inte inträffat, det är en analys av en tänkt framtida situation. Metoden har uppfunnits av beslutsteoretikern och psykologen Gary Klein.

Metoden innebär att det strategiska arbetet inför ett företagsförvärv bör inkludera tankeexperimentet: ”Tänk er nu att vi är 18 månader från nu och vi har ett fullständigt misslyckat förvärv i knäet. Vad är det som har gått fel? Vilka faktorer har lett hit?” Metoden blir en kort berättelse om grunden till ett haveri. Köparen tänker sig vara en fingerad haverikommission som försöker utreda vilka brister och felkällor som lett till en katastrof. I ett fullständigt misslyckande har samtliga de risker som fanns i projektet har löst ut vilket antingen lett till att målföretaget i princip endast motsvarar sitt likvidationsvärde eller i ett ännu sämre scenario lett till att köparföretaget dragits med så att även dess värde minskar. Utmaningen är att förstå vilka faktorer som lett till ett misslyckat projekt vartefter de kan tacklas innan de hinner utvecklas till ett fullskaligt sammanbrott.

Även om många har en idé om vilka riskerna är i en transaktion ägnas sällan tid att tänka igenom hur de spelar ut. Vilka steg leder till att risken löser ut och vilka säkerhetsmekanismer har fallerat på vägen? Orsakerna och sambanden som lett till ett misslyckande kan vara komplexa och gömda inom andra skeenden. Det är sällan enkelt att förutsäga exakt hur ett förlopp äger rum och vilka faktorer som medverkar till ett negativ utfall, jämför t.ex. förvecklingarna som domstolen ansåg ledde till Prosolvias konkurs. I katastrofsammanhang talas ofta om en negativ spiral eller en perfekt storm, vilket indikerar att det är vanskligt att förutsäga exakt vilka faktorerna är, hur faktorerna samverkar och hur dynamiken i processen sett ut. Det kan röra sig om små omärkliga faktorer som förstärkts undan för undan under lång tid tills det brister och inte finns någon återvändo.

Ett av syftena med pre-mortem analys är att motverka överoptimism och grupptänk. Det kan vara till lika delar befriande som utmanande att få häva ut negativa tankar i en omgivning som normalt präglas av konsensus och dominans av ett fåtal individer. Metoden är således liksom bakåtsägelser ett starkt analytiskt och kreativt verktyg (passande en skeptikers verktygslåda).

Ett fiktivt exempel kan vara att köparen till sin förtvivlan får se målföretaget värdefulla fabriksanläggning explodera och brinna ned till grunden en kall vinternatt tre månader efter tillträdet. Företagsförsäkringen ger ingen ersättning på grund av att brandskyddet var undermåligt. Av nattskiftets personal omkommer två personer och 4 skadas. Det visar sig sedermera att explosionen orsakats av ett en o-ring brustit vilket fått brinnande gas att antända en alltför närbelägen bränsletank. Målföretaget har sedan tre år köpt in o-ringar av lägre kvalitet än tillrådligt, men haft som vana att kontrollera dem dagligen och byta ut dem varannan månad. Eftersom arbetsledaren slutat abrupt i samband med transaktionen har inte rutinerna rörande packningarna följts av ny personal på fabriken. Orsaken till besparingsåtgärderna är att den tidigare ägaren, ett riskkapitalbolag, pressat företagsledningen till omfattande besparingsprogram i underhållsinvesteringarna för att öka kassaflödet. De undermåliga o-ringarna tålde inte köld, vilket fick dem att successivt spricka sönder. En regelbunden kontroll hade upptäckt problemen. Den tidigare arbetsledaren slutade kort efter transaktionen tillkännagavs på grund av att hen inte blivit involverad och kompenserad i transaktionen trots sin position som först anställd på företaget och långvarig partner till säljaren. Eftersom arbetsledaren tagit med sig sina mest betrodda medarbetare när de gick till en konkurrent fanns ingen på plats att lära upp de nyanställda fabriksarbetarna. Bakgrunden till explosionen är således komplex och har flera samverkande faktorer. Några av dem kan hanteras under integrationsfasen om köparen är medveten av den yttersta konsekvensen av svagheterna, andra kan uppdagas och hanteras i transaktionsfasen om besiktningen är tillräckligt ingående.

Arbetet med analysmetoderna

Analysmetoderna Bakåtsägelse och Pre-mortem är utmärka hjälpmedel för att skapa mer konkreta mål- och riskbilder i företagsförvärv. Metoderna hjälper oss att flytta oss bakåt genom transaktionsprocessen från integrationsfasen till transaktionsfasen till strategifasen. De kan ligga till grund för arbetsplanen för de olika aktiviteterna i transaktionsfasen såsom värdering, besiktning, avtal. Analysmetoderna är sårskilt viktiga för att levandegöra integrationsfasen, som allt som oftast blir ett ad hoc-projekt..

Metoderna är lämpliga att användas i form av en workshop med inblandade aktörer på köparsidan. Bjud inte bara in de personer som är direkt involverade i transaktionens formella genomförande som utan även personer som kommer arbeta med integration och arbetar i affärsprocesser som direkt eller indirekt påverkas av förvärvet. Gruppen bör vara multidisciplinär så att även otippade faktorer och samband kommer fram i ljuset. Upplägget på övningen skiljer om den görs i relation till ett konkret förvärvsprojekt eller som mer grundläggande strategisk träning inför potentiella företagsförvärv. För att få en tydlig och praktisk struktur på övningen är det fördelaktigt med en extern facilitator som inte är inkluderad i transaktionerna i övrigt utan fokuserar på att initiera, samla upp och sammanfatta arbetet.